Graham Summers z Phoenix Capital

Research opublikował ostatnio krótki tekst o Hiszpanii (link).

Nawet biorąc poprawkę na to, że tym tekstem próbuje zachęcić do kupna jego usług

doradczych i przekaz tekstu jest ewidentnie jednostronny, myślę, że warto się z

nim zapoznać, gdyż moim zdaniem Summers słusznie zwraca uwagę na bańkę na rynku

nieruchomości i jej konsekwencje. O bezrobociu około 24%, w tym ponad 50% wśród

ludzi młodych, to już wiedzą wszyscy. Relacji długu do PKB czwartej gospodarki

w Strefie Euro, wielkości deficytu i ciągłych rewizjach prognoz też. Natomiast o

konsekwencjach ewidentnej bańki mówi lub pisze zdecydowanie mniej ludzi,

przynajmniej w Polsce.

W skrócie, jaka jest bańka, każdy

widzi – kolor szary to Stany Zjednoczone, kolor niebieski – Hiszpania. Rozwój

budowlanki generował popyt na pracę (link)

– hiszpańska gospodarka była odpowiedzialna za ponad jedną trzecią całego

wzrostu zatrudnienia w Unii Europejskiej. Jakie było źródło finansowania tych

nowych mieszkań – oczywiście kredyty, udzielane masowo. Co się dzieje, gdy

bańka pęka? Ceny nieruchomości spadają, ludzie tracą pracę, nie są w stanie spłacać

kredytów itd. Hiszpański sektor bankowy składa się z dużych banków (BBVA,

Santander) oraz małych, głownie regionalnych „cajas”. Te „cajas”, aż do

2010-2011 roku były praktycznie słabo regulowane i nadzorowane. Przykład, po

wprowadzeniu na początku 2011 roku pokrycia kapitałem 8% aktywów ważonych

ryzykiem, do września 2011 liczba „cajas” zmalała o ponad 60%. Ktoś ich

toksyczne aktywa (w tym duże ilości kredytów hipotecznych) musiał przejąć –

inne banki lub państwo.

Będąc już przy temacie Hiszpanii,

polecam zapoznać się z darmowa prezentacją przygotowaną przez Carmel Asset

Management (link). Ostatnio było popularnie w sieci hasło „You can’t spell Spain without pain”

(link),

coś w tym jest. Poniżej główne tezy z tej prezentacji i parę wykresów na

zachętę:

· dług

Hiszpanii jest o 50% większy jeśli uwzględni się zadłużenie regionów,

· istnieje

ryzyko spadku cen nieruchomości o ponad 30%, co według szacunków autorów prezentacji

przełoży się na znaczący spadek PKB,

· banki

„siedzą” na gigantycznych toksycznych aktywach,

· sytuacja

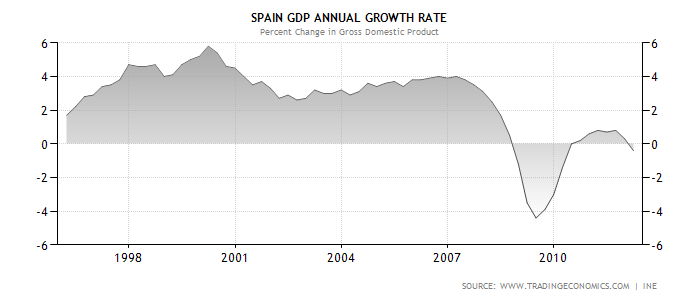

makro gospodarki się nie stabilizuje, bezrobocie rośnie, a PKB spada

(dzisiaj, 30 kwietnia zostały podane dane, po I kwartale 2012 do poprzedniego PKB

zmalało o 0,3% i rok do roku zmalało o 0,4%, link),

· Unia

Europejska nie ma wystarczająco dużo siły, by ratować Hiszpanię w ten sposób, w

jaki próbowano ratować Grecję,

· stopa

niespłacanych kredytów hipotecznych będzie większa niż zakłada konsensus.

{kind=link}

{kind=link}