News

dnia, Cypr i pakiet ratunkowy, pewnie każdy z Was już o tym czytał lub słyszał

(link, komentarz Trystero link).

Takiego postanowienia i warunku się nie spodziewałem, nie wiem, czy ktokolwiek

się spodziewał. Nałożyć jednorazową opłatę od depozytu do około 10% wielkości

każdego depozytu w bankach cypryjskich i zaoferować w zamian akcje bankrutujących

banków? Przecież to się wydaje bardzo nieprzemyślany pomysł, a jednak to

ogłoszono.

Kto

to wymyślił? Urzędnicy strefy euro (rozumiem najwyżsi to zaakceptowali) i MFW.

Nie wiedziałem, że można zaocznie pozbawiać w Europie ludzi pieniędzy

zdeponowanych w bankach? Podejrzewam, że sam mechanizm jest legalny, bo nie

sądzę, żeby tego nie sprawdzono i narażono się na takie ryzyko w Brukseli, ale

nie jestem tego pewien. Podobno na Cyprze nie ma już pieniędzy w bankomatach,

ale to nic dziwnego po tej informacji.

Ja

się zastanawiam, czy ktoś tą decyzję przemyślał? Przecież od 4 lat w Europie

chucha się i dmucha na banki i podkreśla bezpieczeństwo depozytów, podwyższając

progi gwarancji państwowych, wstrzykując gotówkę w sektor bankowy w zamian za

śmieciowe obligacje, bardzo tanio finansuje się banki LTRO i stoi z masywnym

OMT na wszelki wypadek. I tutaj nagle informacja, że depozyty społeczeństwa nie

są święte, że w celu ratowania finansów gospodarki można ludziom pomniejszyć

wartość ich oszczędności, od tak. No to przecież taki przekaz trafia do

wszystkich ludzi w Europie - "trzymasz pieniądze w banku, możesz część

stracić poprzez odgórne ustalenia europejskich urzędników" oraz "to nie są twoje pieniądze,

skoro organy międzynarodowe mogą Cię części pozbawić".

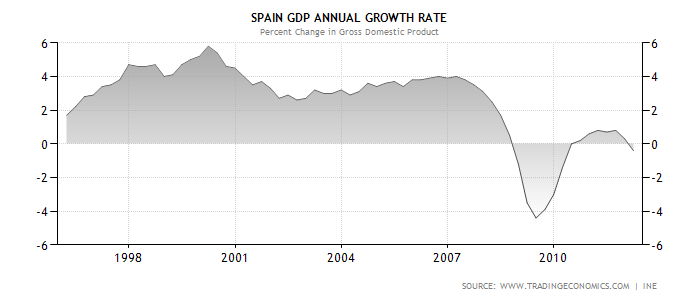

Na

miejscu Greków czy Hiszpanów dawno trzymałbym w tamtejszych bankach tylko tyle

gotówki ile jest niezbędne do bieżącego zarządzania płynnością. Nie wiem, czy

przypominacie sobie, ale ostatnie trzy cztery lata w Hiszpanii to ciągła walka

o zachowanie płynności całego sektora. Wielokrotnie mówiło się, że jest run na

banki, pokazywano dane o zmniejszającej się wielkości depozytów, ale zawsze

kontrowano to działaniami programów ratunkowych, LTRO czy ewentualną

interwencją EBC. Teraz przeciętny Hiszpan będzie myślał, że jeśli rzeczywiście

będzie źle, to schemat z Cypru się powtórzy w Hiszpanii, bo dlaczego by nie? Co

stoi na przeszkodzie, przecież to już się stało. Więc jeśli będzie miał

pieniądze w bankach, to część albo wszystkie wypłaci na wszelki wypadek. Teraz

albo w najbliższym czasie, w zależności, kiedy sąsiad i rodzina będą wypłacali.

Pieniędzy w formie fizycznej jest mniej niż ulokowanych depozytów, więc dla

kogoś może braknąć, co tylko może napędzać panikę i run.

To

samo we Włoszech, Portugalii. Dokładając do tego bezrobocie, niestabilność lub

brak rządów oraz niezadowolenie społeczne, perspektywa nie wygląda dobrze. Więc,

albo sprawa z Cyprem to była bardzo nieprzemyślana decyzja, albo europejscy

decydenci mają jakiś mechanizm (poza OMT) do opanowania ewentualnego ogromnego

runu na banki, o którym my jeszcze nie wiemy.